Порта3 – градежништво, архитектура и екологија Порта3 – градежништво, архитектура и екологија

Порта3 – градежништво, архитектура и екологија Порта3 – градежништво, архитектура и екологија

Домашнта енергетска политика и економското опкружување на Германија ги оддалечуваат нејзините најголеми индустриски играчи од дома и кон поповолни услови во Кина, пишува Asia Times.

Зголемените трошоци за енергија, огромните субвенции за обновлива енергија и строгите регулативи создадоа средина во Германија која е сè понепријателска кон индустрискиот раст.

Како резултат на тоа, многу од најпознатите германски компании го намалуваат бројот на вработени дома, отпуштајќи илјадници работници додека истовремено инвестираат во Кина.

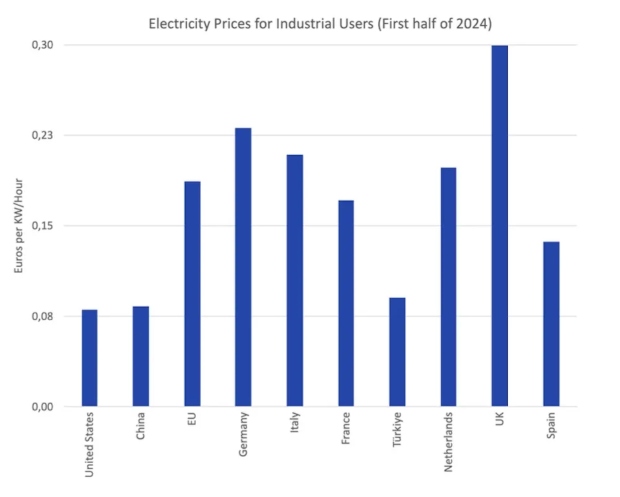

Анализирајќи ги причините за лошата економска состојба, Asia Times наведува дека Германија ги подигнала цените на индустриската струја на нивоа кои се меѓу највисоките во светот. До 2023 година, просечната цена за индустриските корисници достигна речиси 250 долари за мегават-час, што го прави нивото на трошоците неодржливо без значителни владини субвенции, кои сега достигнаа нивоа без преседан.

Земјата се повеќе се потпира на увоз на енергија, а во двегодишниот период 2022 и 2023 година потрошувачката на енергија во германскиот индустриски сектор падна за вкупно 16,3%. Иако домашното производство од обновливи извори на енергија достигна рекордни 61,5% од вкупното производство на енергија на почетокот на 2024 година, таа промена доведе до зголемување од 23% на увозот на струја во првата половина од оваа година.

Исто така, прекинот на увозот на руски гас ја наруши германската индустриската база и ги зголеми трошоците за енергија. Рускиот природен гас беше камен-темелник на снабдувањето со енергија на Германија, обезбедувајќи сигурна и достапна енергија со децении. Меѓутоа, геополитичките последици од конфликтот во Украина и саботажата на гасоводот Северен тек во септември 2022 година ја прекинаа оваа клучна енергетска врска.

Се поголемите трошоци за енергија и регулаторните предизвици доведоа до значителен пад на домашните инвестиции. Приватните бруто-инвестиции во фиксен капитал се околу 10% под нивото од пред Ковид.

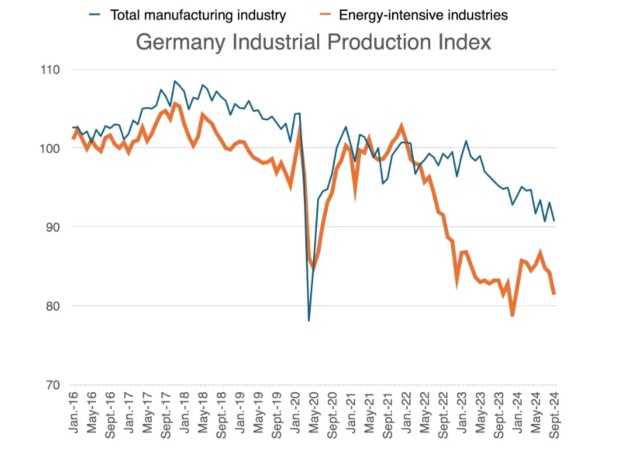

Ситуацијата е уште полоша за индустриското производство: од 2021 година, германското производство е намалено за повеќе од 9%. Падот е уште поостар во енергетски интензивните индустрии. Таму, нивото на производство паднало за повеќе од 18% за помалку од две години, што укажува на значителни проблеми во секторите кои во голема мера зависат од достапната енергија.

Во текстот на Asia Times потоа се наведува кои германски компании отвориле свои производствени погони во Кина.

Volkswagen, кој најави укинување на 30.000 работни места во Германија, има значителни инвестиции во Кина: меѓу нив и онаа од 2,5 милијарди евра за проширување на производството на електрични возила во Хефеи и дополнителни 700 милиони евра во партнерство со кинесиот Spang.

Исто така, хемискиот гигант BASF, кој планира да отпушти 2.600 работници, главно во Германија, инвестира 10 милијарди евра во нов хемиски комплекс во Гуангдонг, Кина, додека Bosch, кој ќе укине 7.000 работни места дома, ги зголемува своите инвестиции. во кинеските сектори за е-мобилност и автоматско возење. Своето производство во Кина, во Шенјанг го прошири и BMW, а инвестицијата е вредна 2,5 милијарди евра.

Овие намалувања дома се дел од поширок тренд бидејќи индустријата во Германија се соочува со се поголеми финансиски притисоци и регулаторни оптоварувања. Здружението на баварската индустрија проценува дека само автомобилскиот сектор во Баварија може да изгуби 106.000 работни места до 2040 година, што укажува на далекусежните последици на германските индустриските предизвици.

Претседателката на Германското здружение на автомобилската индустрија Хилдегард Милер предупредува дека до 2035 година би можеле да бидат загрозени до 190.000 работни места низ целиот сектор, што ги одразува ризиците поврзани со деиндустријализацијата на Германија.

Како одговор на овој развој на настаните, владата на Олаф Шолц започна итни разговори со лидерите во индустријата. Сепак, експертите од индустријата тврдат дека овие дискусии немаат долгорочна стратешка визија потребна за решавање на основните прашања како што се високите трошоци, регулаторните притисоци и трошоците за работна сила. Без значајни структурни реформи, германскиот автомобилски сектор ризикува понатамошен пад на глобалната конкурентност.

И покрај повиците од германските креатори на политиките и ЕУ да се намали зависноста од Кина, германските компании продолжуваат да остваруваат рекордно ниво на инвестиции во земјата. Германските инвестиции во Кина достигнаа невидени нивоа во последниве години, главно благодарение на автомобилскиот и хемискиот сектор.

Само во првата половина на 2024 година, германските директни странски инвестиции во Кина достигнаа 7,3 милијарди евра, надминувајќи го вкупниот износ од 6,5 милијарди евра за цела 2023 година. Инвестициите на ЕУ во Кина се повеќе се поттикнати од Германија и нејзините производители на автомобили, со германските директни странски инвестиции кои сочинуваат 57% од вкупните инвестиции на ЕУ во Кина во првата половина на 2024 година, 62% во 2023 година и рекордни 71% во во 2022 година.

Гринфилд инвестициите на ЕУ во Кина достигнаа рекордни 3,6 милијарди евра во вториот квартал од 2024 година, што е највисоко квартално ниво до сега. Германските производители на автомобили заземаат голем дел од овој раст. Првите пет европски инвеститори во Кина во 2023 година беа германски компании.

Наспроти тоа, земјите како Франција, Холандија и Данска имаат удел од само 7-8% од странските директни инвестиции на ЕУ во овој период (2022-прва половина на 2024), додека останатите 23 земји-членки на ЕУ заедно сочинуваат само 12%.

Фридолин Штрак од Федерацијата на германската индустрија напоменува дека компаниите сè повеќе ги „реорганизираат своите ланци на снабдување на регионална основа“ во Кина. Германските производители на автомобили како Volkswagen и BMW ги локализираат своите ланци на снабдување за да останат конкурентни во средина каде кинеските производители на електрични возила добиваат удел на пазарот. Со инвестирање во локализирано производство, германските компании не само што управуваат со трошоците, туку и се изолираат од глобалните неизвесности.

Преминувањето на локализирано производство довело до пад од 5,7% на билатералната трговија меѓу Германија и Кина во првите седум месеци од 2024 година. Германскиот извоз во Кина паднал за 11,7% на годишно ниво бидејќи компаниите сè повеќе ги опслужуваат кинеските потрошувачи директно преку локалното производство.

Без реформи за намалување на трошоците за енергија и намалување на регулаторните оптоварувања, веројатно ќе продолжи изместувањето на германските инвестиции во Кина, со долгорочни последици на германскиот трговскиот биланс, индустриското производство и економската отпорност. Дури ниту ЕУ царините нема да играат голема улога.